家計黒字化のため、保険の見直し(固定費の削減)。

2つの終身保険(メットライフ生命 終身保険 つづけトク終身)に加入しており、10年の保険は継続、17年の保険は解約の判断をした。

保険期間10年終身(保険金280万円) → 継続

保険期間17年終身(保険金500万円) → 解約(約50万円損切り)

その中の10年の保険を継続するに至った経緯について記録する。

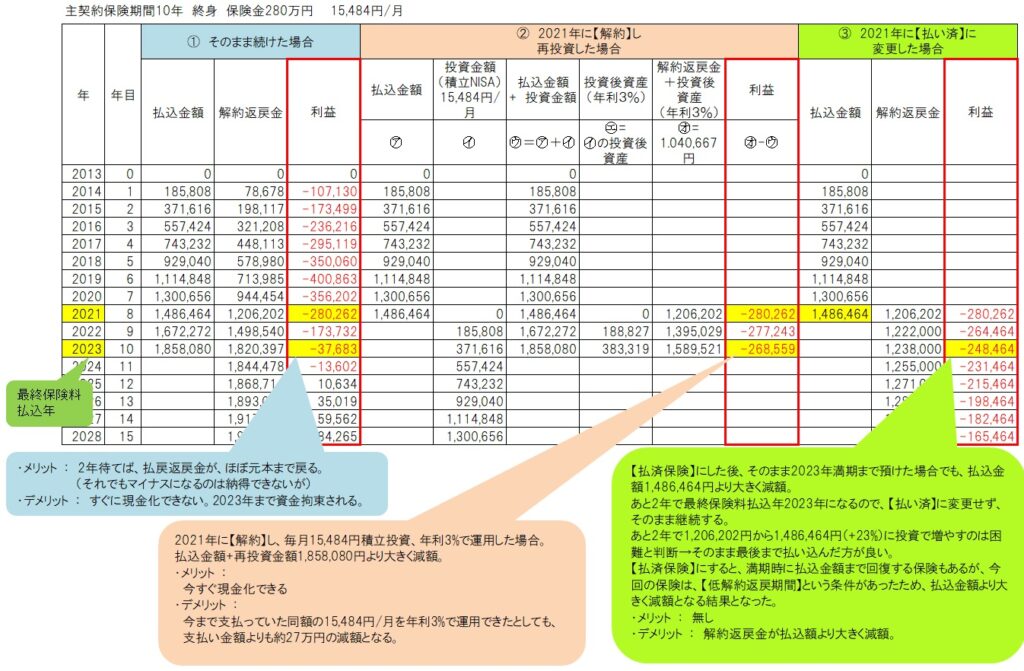

①継続、②解約、③払済保険に変更した場合をシミュレーション

保障が一生涯続く終身タイプの死亡保険に加入している。

2013年から払込スタート、2023年が最終保険料払込年。

10年間の払込金額は1,858,080円。

2021年時点では、既に1,486,464円を払込み済み。

以下が①継続、②解約、③払済保険に変更した場合、3パターンのシミュレーション。

簡単に言うと、最終保険料払込年である2023年の利益が最も良い “①継続” する判断をした。

各3パターンについてのシミュレーション詳細

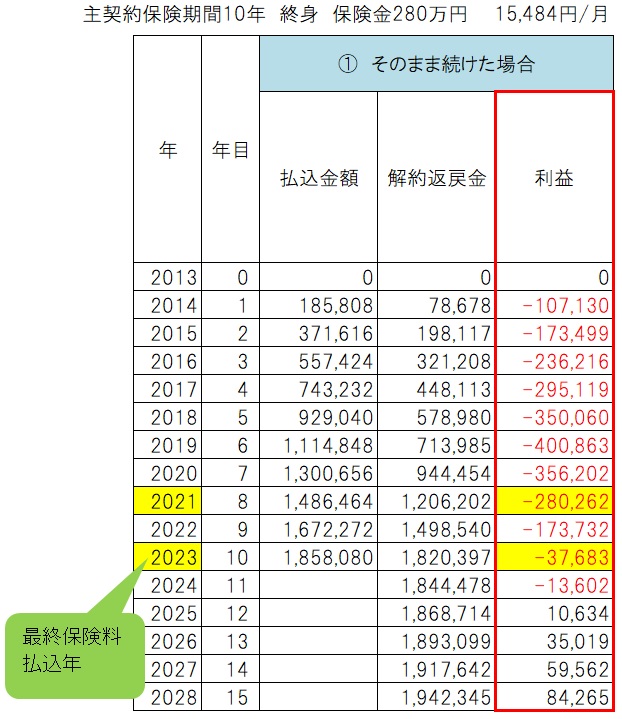

①そのまま継続した場合(現在2021年から2023年満期まで)

2023年満期まで2年待てば、払込返戻金がほぼ元本まで戻る。

それでも元本割れするのが納得できないが。。

2025年まで待って、ようやく元本まで戻る。

生命保険付きの貯蓄なので、こうなるのだろう。

保険の内容を深く理解せず加入したことを深く反省。

いまさらながら、保険積立金を投資しとけばよかった、生命保険は掛け捨てで。。

メリット :2023年満期まで継続した場合、約4万円の損失ですむ。

デメリット :今すぐに現金化できない。当たり前だが2023年まで資金拘束される。

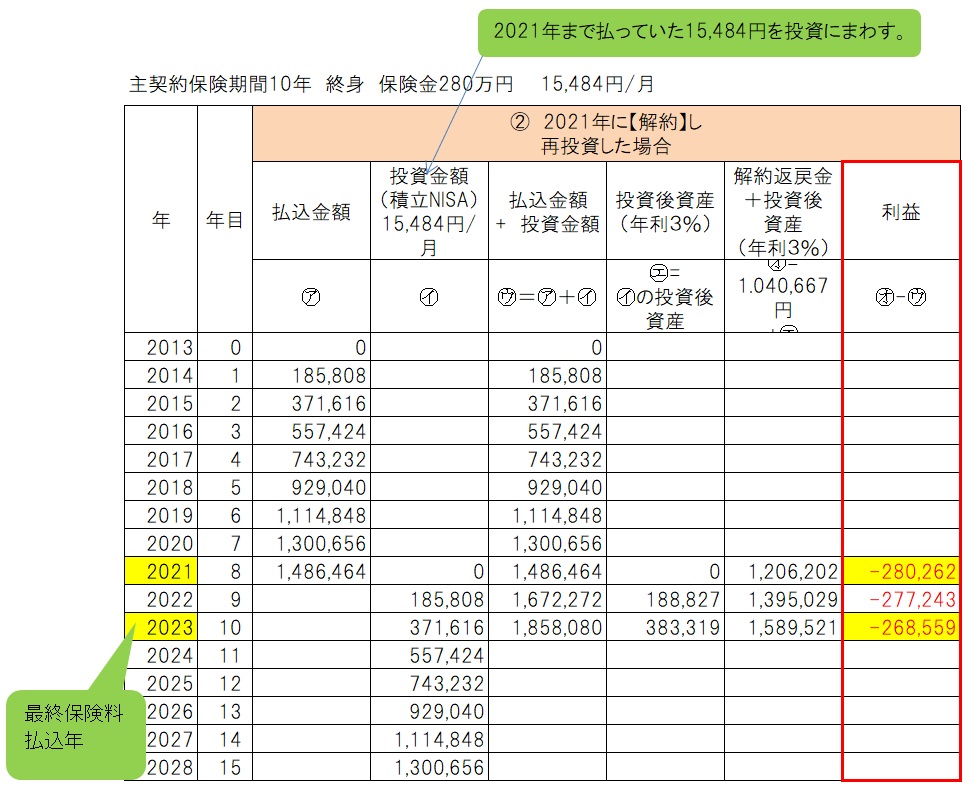

②2021年に【解約】し、再投資した場合

2021年に解約し、今まで支払っていた金額と同額の毎月15,484円を積立投資(年利3%で運用したと仮定)した場合、払込金額+再投資金額に対して、約27万円の損失。

メリット :今すぐ現金化出来る。

デメリット :トータル支払い金額に対して、約27万円の損失。

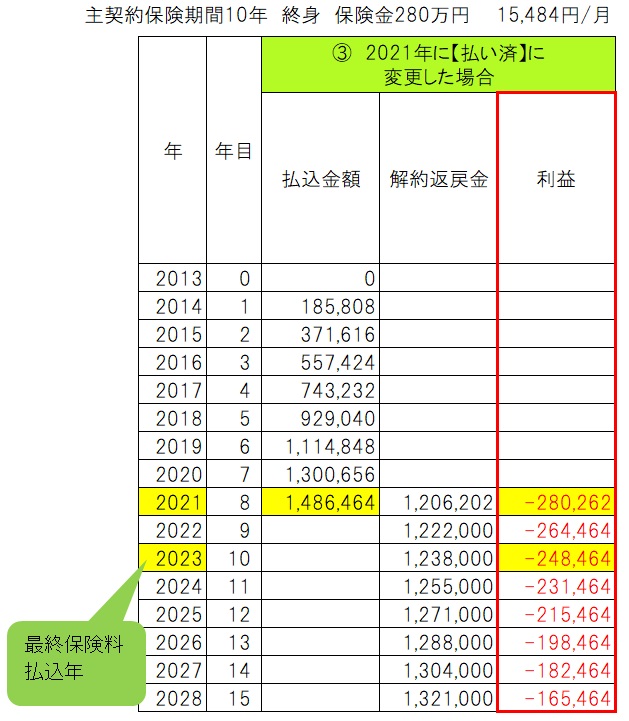

③2021年に【払済保険】に変更した場合

【払済保険】に変更した後、そのまま2023年満期まで預けた場合でも、払込金額1,486,464円に対して約25万円の損失。

メリット :無し!

デメリット :2023まで預けても解約返戻金が払込金額より大きく減額。約25万円の損失。

【払済保険】に変更すると満期時に払込金額まで回復する保険もあるが、今回の保険は、【低解約返戻期間】の条件があったため、払込金額より大きく減額すると推察している。

2023年に払込み額1,486,464円に回復するかと思ったが、約25万円も減額になるので、【払済保険】に変更するメリットは全く無い。

【払済保険】に変更した場合の解約返戻金は、保険会社に電話して計算してもらった結果を口頭で確認した金額で、正式に変更しないと書面で見積額を出してもらえなかった。

まとめ 終身保険(10年)は継続

結果だけ見ると“当たり前やん”という感じですが、残り保険期間が少なくメリットが最も大きい“継続”を選択。

いまから考えると、保険に払った金額を積立投資に使って、保険は掛捨て生命保険に加入しておけば良かった。

後悔してもしかたがないので、今現在の自分、家計の状況を考慮して、ベストな方向へ軌道修正していく。

次回は、終身保険(17年)について、50万円の損切りをして“解約”を判断した経緯について記録する。

コメント